住宅ローンの変動金利についての考察

日本の長期国債(10年もの)の金利が上昇し始めたことで住宅ローンの変動金利があがるのではと不安を煽るような記事が増えてきたので、データに基づいた考察を行おうと思います。

変動金利と長期国債利回りは相関しない

長期国債(10年もの)の金利が上昇したために変動金利も同じように上がるというようなストーリーを想像して書き上げている記事がかなりありますが、実際には長期国債の金利と変動金利は連動しません。

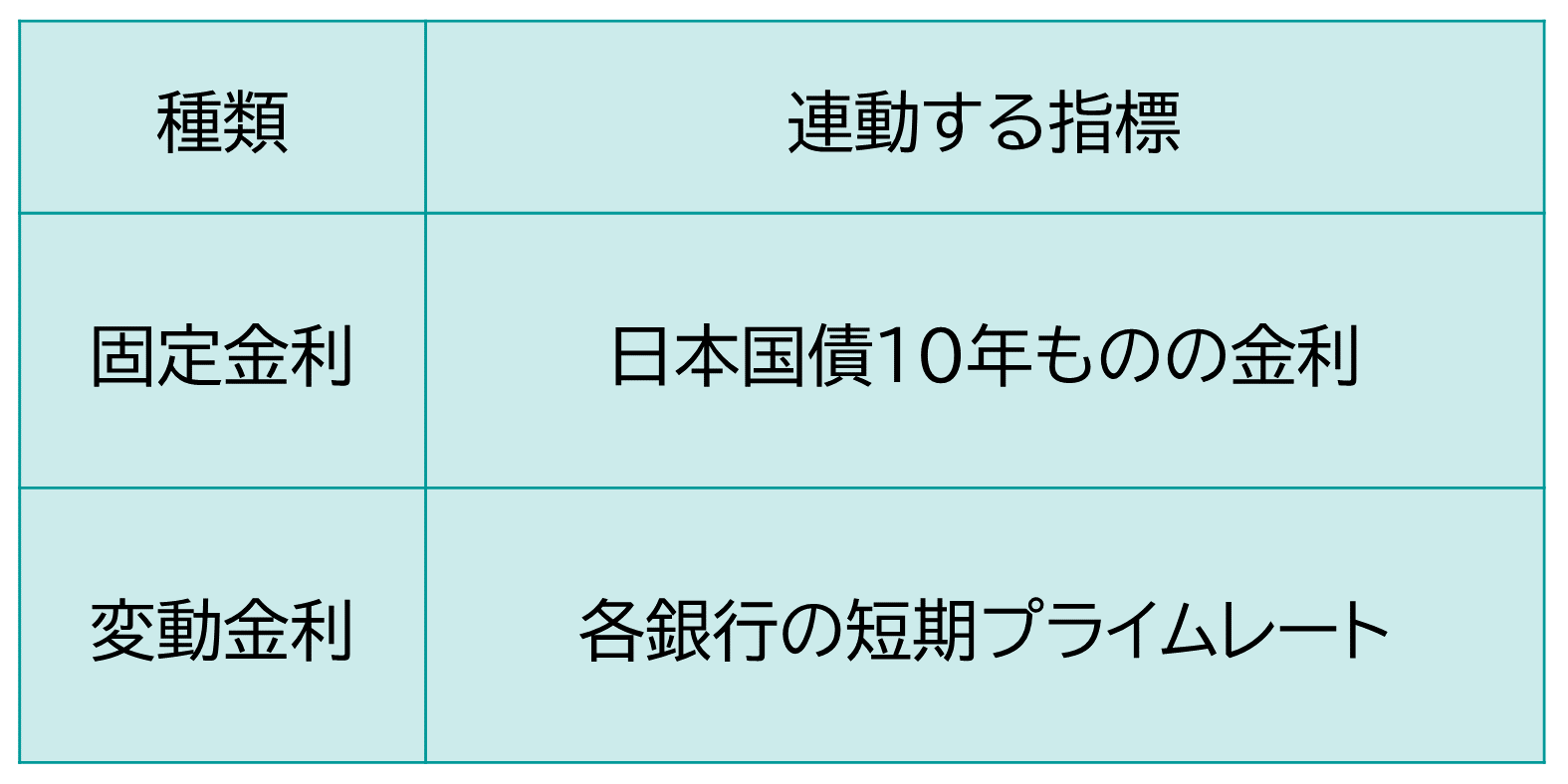

そもそも基本的な情報として住宅ローンの固定金利が「日本国債10年ものの金利」に連動、変動金利が「短期プライムレート」に連動するということは金融業界では常識ですし、実際にローンをされる方への説明でもそのように説明します。

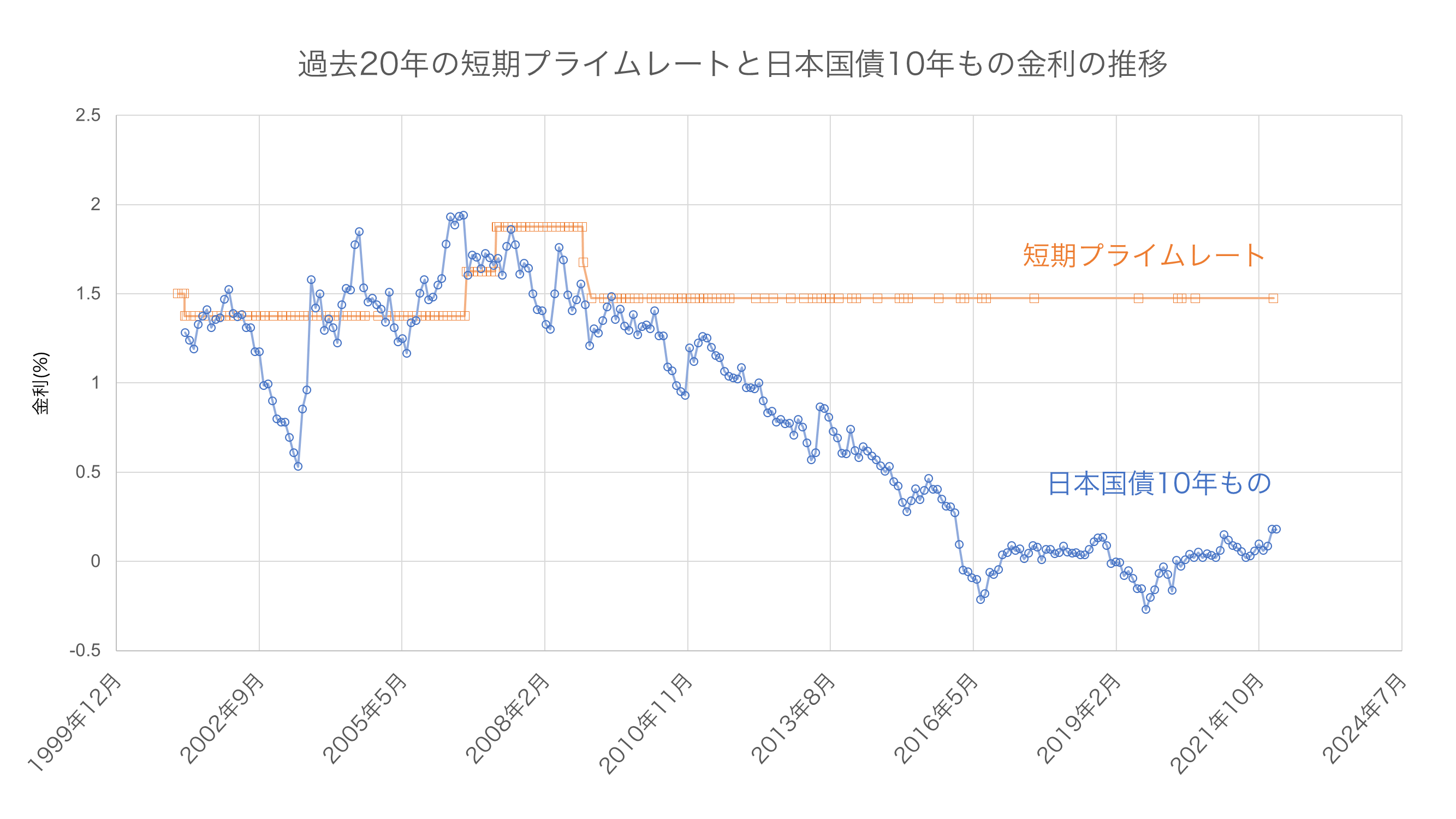

過去20年の短期プライムレートと日本国債10年もの金利の推移

連動指標は違うといってもそもそも日本国債10年もの金利と短期プライムレートは同じように上がったり下がったりするのではと思う方もいると思うでしょう。しかしながら、下記に示した過去20年の推移を比較してみると2つの指標は全く相関していないことが分かります。

つまり、日本国債10年もの金利が2022年になって上がってきているのは確かですし、今後の予想として日本国債10年もの金利がさらに上がっていくのではと考えるのは否定しませんが、そのことによって短期プライムレートがあがるとは言えないと思います。

どのような時に短期プライムレートは上がるのか?

過去20年で唯一短期プライムレートが他の期間に比べて高かったのは2006年8月~2008年11月までの約2年間です。この期間は2005年に比べて約0.5%短期プライムレートが高くなっていました。

ではこの期間はなぜ短期プライムレートが高かったかと言いますと2006年3月に日銀の量的緩和政策が解除され2006年7月に政策金利が0から0.25%に引き上げられました。さらに2007年2月には政策金利が0.5%に引き上げられたことから、短期プライムレートも2005年に比べて0.5%高くなったと考えられます。

現在、日銀は政策金利をやめ、量的緩和とイールドカーブコントロールという長期・短期の両方の金利を誘導する政策を行っていますが、この短期金利の誘導目標が0%よりも高い値に引き上げられた時には短期プライムレートも高くなる可能性が高いです。

専門家の短期金利予測

三菱ufj リサーチ&コンサルティングという三菱ufjフィナンシャルグループのシンクタンクが発表している中期の経済見通しによると短期金利の予測値は以下のようになっていて、短期金利は2030年に0.25%に上昇することを予測しています。

| 短期金利予測 (無担保コールレート) | |

| 2023 | 0.05 |

| 2024 | 0.08 |

| 2025 | 0.10 |

| 2026 | 0.12 |

| 2027 | 0.18 |

| 2028 | 0.22 |

| 2029 | 0.25 |

| 2030 | 0.25 |

現在、変動金利で借りている人に言いたいこと

まとめますと、住宅ローンを変動金利で借りている人は日本国債10年もの金利が最近上がってきて不安に思っている方もいるかもしれませんが、過去20年間で日本国債10年もの金利が短期プライムレートと相関したことはないのでむやみに不安に思わない方が良いのではないかと個人的に思います。専門家の予測では2030年に短期金利が0.25%になるとされており、それに基づくと変動金利も0.25%上がる可能性があります。

参考資料

短期プライムレート:日本銀行公式ページ-短期プライムレートの推移-

日本国債10年ものの金利:investing.com

短期金利の予測:三菱UFJリサーチ&コンサルティングのレポート

※当記事は将来を保証するものではありません。住宅ローンの返済プランの決定は自己責任でお願いします。